Empresa processada por danos morais, cobrança indevida, execução extrajudicial? Saiba como isso pode afetar a sua empresa e principalmente como se precaver nesses casos.

Muitos dos nossos clientes entram em contato apavorados com uma intimação e nos dizem: ” Acabei de receber uma intimação do oficial de justiça, minha Empresa está sendo processada”. O sentimento realmente não é dos melhores, mas existem algumas medidas, as quais vamos citar abaixo, que devem ser tomadas para que o problema não se torne maior do que aparentemente já é.

Uma ação judicial, mesmo indevida, pode gerar altos custos, abalo emocional e tantos outros prejuízos incalculáveis ao pequeno e médio empresário, mas como uma boa assessoria jurídica e com advogados especialistas esses problemas podem ser contornados. Antes de entrar no mérito do questão vamos destacar algumas dúvidas frequentes.

Sempre procure por profissionais especializados para atendê-lo, atualmente

As indagações sobre os danos que uma ação judicial podem causar sío basicamente as mesmas:

1 – Essa ação judicial contra a empresa aparece no SPC/SERASA?

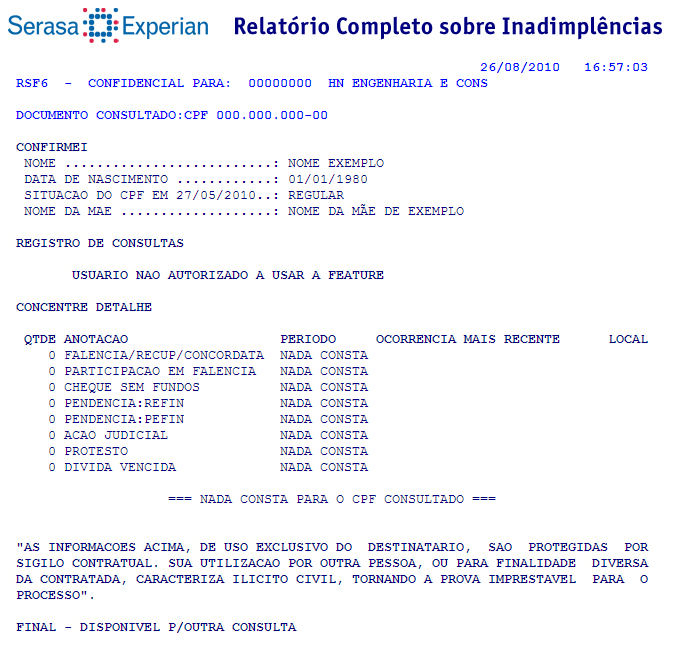

Respondendo a primeira pergunta podemos dizer que SIM. Em alguns casos uma ação judicial pode causar o apontamento no SPC/SERASA, conforme consta na imagem abaixo, como ações de cobrança, falências e algumas outras:

Então, se sua Empresa depende de crédito, ou se fornecedores exigem que o nome da sua Empresa esteja sem qualquer negativação, pode ter certeza que uma ação judicial lhe trará grandes prejuízos.

2 – Meu crédito pode sofrer redução ou os Bancos podem excluí-lo quando a Empresa processada por danos morais estiver buscando crédito? E se for uma ação de cobrança ( Execução ou Monitória )?

Em relação a redução ou exclusío do crédito, alguns Bancos adotam critérios bem rígidos quanto a contratação de crédito outros em nome da relação comercial acabam por ceder, mas não existe uma regra específica, alguns bancos podem cancelar o crédito, e não há qualquer ilegalidade nisso, desde que a Empresa seja notificada do cancelamento ou redução do seu crédito em razío da anotação.

Quando um Banco abre uma linha de crédito para uma Empresa ele assume um risco, e em razío desse risco, sío feitas pesquisas periódicas para identificar possíveis anotações nos órgíos de proteção ao crédito, inclusive na maioria dos contratos consta cláusula autorizando que essas pesquisas sejam realizadas. Lembrando que, em caso de Falências o crédito também poderá sofrer com cortes ou reduções.

Caso o Banco ou Financeira simplesmente corte o crédito da Empresa, sem qualquer comunicado formal e isso inevitavelmente gere prejuízos financeiros a Empresa, será possível o ingresso de uma ação judicial requerendo indenização por danos morais e materiais se for o caso. Lembrando que, o Código de Defesa do Consumidor também é aplicado nas relações entre empresas, conforme determina o art. 2º:

Alguns Empresários imaginam que possam ingressar nos Juizados Especiais (Pequenas Causas), mas nem todas Empresas podem ingressar nos Juizados Especiais, apenas EPP´s (Empresas de Pequeno Porte) e ME´s (Micro Empresas) possuem essa benesse e mesmo as que se enquadram nessa situação precisam comprovar faturamento anual. O Enunciado 135 pôs uma pá de cal nessa questão, não deixando dúvidas, que mesmo Empresas de Pequeno Porte e Micro Empresas, necessitam apresentar sua qualificação tributária e documento fiscal referente ao negócio jurídico objeto da demanda.

2.1 – Se sou sócio da Empresa, meu nome também pode ter o crédito prejudicado?

Infelizmente sim, os Bancos cruzam as informações e localizam as possíveis anotações também em nome dos sócios, em alguns casos o crédito também poderá se negado, isso não é uma regra, mas algumas instituições financeiras adotam essa postura.

Leia também: Como minha Empresa pode sobreviver a crise?

Vamos ao que interessa o que fazer quando receber a intimação ou citação de um oficial de justiça. O primeiro deles é o mais óbvio de todos:

1º – Verifique se a ação tem fundamento.

Intimações vem acompanhadas de uma petição, a qual chamamos de petição inicial. Leia e verifique se é procedente, ou se trata de cobrança indevida ou fraude.

2º – Entre em contato com um advogado de sua confiança.

Por mais que o Empresário tenha conhecimento jurídico, o ideal é fazer uma consulta a um profissional de confiança, que irá indicar os caminhos necessário para proteção e defesa da Empresa. O 3º é um desdobramento do primeiro.

3º – não faça acordos sem consultar seu advogado.

Em alguns a perda é inevitável, porém em outros é possível prolongar o tempo para pagamento ou ainda, arguir prescrição, que nada mais é que uma dívida que não pode mais existir em nome da Empresa. Então, não faça acordos sem consultar seu advogado. O 4º também tem relação com o 2º e o 3º

4º – Esteja atento ao prazo contido na intimação.

Muitas vezes esse prazo é bem curto (3 dias). O quanto antes consultar seu advogado e obtiver uma orientação melhor para o seu negócio.

5º – Em caso de execuções de títulos extrajudiciais (Notas Promissórias, Duplicatas, Cheques, Cédula de Crédito Bancária, dentre outros) avalie a possibilidade de pagamento proposta pelo artigo 926 do Novo Cpc (Lei 13105/2015).

Em alguns casos é válido realizar o pagamento na forma ofertada pelo Juiz em conformidade com o artigo 926 do NCPC, tendo em vista que isso reduzirá drasticamente os custos com contratação de advogado, possibilitando ainda o pagamento parcelado. O supracitado artigo determina que:

“No prazo para embargos, reconhecendo o crédito do exequente e comprovando o depósito de trinta por cento do valor em execução, acrescido de custas e de honorários de advogado, o executado poderá requerer que lhe seja permitido pagar o restante em até 6 (seis) parcelas mensais, acrescidas de correção monetária e de juros de um por cento ao mês.”

Ou seja, deve ser efetuado o pagamento de uma entrada no valor de 30% e o restante parcelado em mais seis parcelas.

6º – Após todas as orientações dadas, apresentação de custos, verifique se é válido ofertar um acordo para pagamento parcelado em mais de 6 prestações.

Tudo deve ser ponderado. É importante nesse caso avaliar se os custos serío maiores do que se for feito um acordo. Em alguns casos pode ser melhor diluir o valor em mais prestações para assim ganhar fôlego e conseguir colocar o faturamento da Empresa de volta a patamares satisfatórios.

7º – não teve acordo? Avalie com seu advogado se realmente é válido ingressar, isso pode tornar o processo muito mais oneroso.Â

Veja se realmente é válido ingressar com Embargos à Execução, pois, caso ambos sejam rejeitados poderá ocorrer a majoração dos honorários para o percentual de 20% (vinte por cento) na forma do § 2º do Artigo 827 do Novo Cpc.

Leia também: Terceirizar é a melhor solução? Cuidado o “barato” pode sair caro.

Essas sío as orientações iniciais, ainda tem dúvidas? Fale conosco, clique aqui.